Agentur Albrecht

Uelzener Str. 2

29579 Emmendorf

Route planen

Öffnungszeiten:

Mo 09:00-17:00

Di 09:00-17:00

Mi 09:00-17:00

Do 09:00-17:00

Fr 09:00-17:00

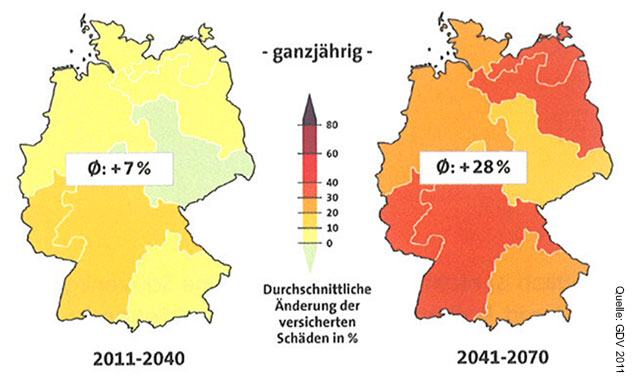

Die Zahl extremer Unwetter nimmt aufgrund des Klimawandels unaufhaltsam zu. In Deutschland treten vor allem in den Sommermonaten häufig Überschwemmungen durch Starkregen auf. Die Auswirkungen sind verheerend. Monsunartige Regenfälle hinterlassen Bilder unvorstellbarer Verwüstung: reißende Flüsse, die Ortschaften im Wasser versinken lassen; überflutete Keller- und Wohnräume; Autos und Einrichtungsgegenstände, die mitgerissen werden,... Und das wird keine Seltenheit mehr in Deutschland sein. Bis ins Jahr 2070 ist prognostiziert, dass Schäden durch Naturgefahren um 28 Prozent zunehmen werden. Es kann jede Region treffen.

Im Jahr 2016 wurden im Vergleich zum Vorjahr fast zehnmal höhere Versicherungsschäden durch Starkregen verursacht (2016: 940 Mio. €, 2015: 100 Mio. €). Ausschlaggebend hierfür waren die frühsommerlichen Tiefs Elvira und Friederike Ende Mai und Anfang Juni. Noch nie zuvor gab es innerhalb so kurzer Zeit so hohe Schäden. Seit 1999 ist 2016 das Jahr mit den dritthöchsten Überschwemmungsschäden.

Der Wechsel zwischen schadenarmen und -reichen Jahren verkürzt sich zunehmend. Dennoch wird das Risiko immer noch von viel zu vielen Menschen unterschätzt: 88 % der Hausbesitzer halten Überschwemmungen für ungefährlich (GfK-Umfrage 2016). 60 % (GDV 28.07.2017) der Haushalte in Deutschland sind immer noch nicht gegen die finanziellen Folgen von Naturgefahren versichert.

Und warum? Da unter anderem bei 93 % der Hausbesitzer (GfK-Umfrage 2016) der weitverbreitete Irrglaube kursiert, dass Versicherungsschutz über eine Hausrat- oder Wohngebäudeversicherung besteht und viele der Meinung sind „Mich wird es schon nicht treffen.“, „Ich wohne ja gar nicht an einem Fluss.“ und "Falls doch etwas passiert, wird mir der Staat schon helfen.". Leider ist das nicht so. Tritt der Ernstfall erst einmal ein, wird einigen die komplette Existenz unter den Füßen weggeschwemmt.

Das Bundesland Bayern übernimmt seit Juli 2019 keine finanziellen Hilfen mehr, wenn sich die Hochwasseropfer privat hätten absichern können.

Überschwemmung

Rückstau

Erdbeben

Erdrutsch

Erdfall

Schneedruck

Lawinen

Vulkanausbruch

Die Naturgefahren-Versicherung ist ein optionaler Zusatzbaustein zur Hausrat- und/oder Wohngebäude-Versicherung. Während in der Hausrat- und Wohngebäude-Versicherung nur Schäden durch die Naturgefahren Sturm, Hagel und Blitzeinschlag versichert sind, schützt die Naturgefahren-Versicherung vor den finanziellen Folgen durch Überschwemmungen, Rückstau, Erdbeben, Erdrutsch/-fall, Schneedruck, Lawinen und Vulkanausbrüchen. Damit vervollständigt sie den Naturgefahren-Schutz der Hausrat- und Wohngebäudeversicherung optimal.

Ja, eine Naturgefahrenversicherung ist durchaus sinnvoll! Denn durch den Klimawandel kommt es immer häufiger zu Überschwemmungen durch Starkregen. Selbst abseits von Flüssen kann ein Haus somit von einer Überschwemmung heimgesucht werden. Und dabei können sehr hohe Kosten entstehen. Wie das folgende Beispiel zeigt:

Am 01.06.2016 kam es in Teilen Niederbayerns durch heftigen Starkregen zu Überschwemmungen. Das Grundstück unseres Kunden wurde ca. einen Meter hoch überschwemmt. Somit konnte das Wasser in das Gebäude eindringen. Es entstanden umfangreiche Schäden in Höhe von 45.000 €.

Eine Frage hierzu an Sie: Könnten Sie die 45.000 € ohne weiteres bezahlen?

Hier lohnt es sich eine Gegenrechnung aufzustellen. Im Jahr zahlt unser Kunde aus dem Beispiel etwa 35 € für seine Naturgefahrenversicherung. Um auf einen Wert von 45.000 € zu kommen, müsste er über 1.000 Jahre sparen!

Und selbst bei kleineren Schäden lohnt sich eine Naturgefahrenversicherung. Bei einem Schaden in Höhe von 5.000 € müsste der Kunde immerhin noch fast 150 Jahre sparen!

Gehen wir von einem durchschnittlichen Jahresbeitrag in Höhe von 50 € aus, dann müssten Sie immer noch ganze 900 Jahre sparen, um auf die 45.000 € zu kommen. Und bei einem Schaden in Höhe von 5.000 € wären es 100 Jahre.

Im Durchschnitt liegt der Beitrag einer Naturgefahrenversicherung bei etwa 50 € im Jahr. Das ist weitaus weniger, als viele für ihre Vollkasko-Versicherung bezahlen. Dabei stellt die Zerstörung des Eigenheims einen viel höheren Verlust dar, als die Zerstörung eines Autos. Denn hier geht es um die Existenz des Eigenheimbesitzers und schnell um mehrere hunderttausend Euro!

Wird eine Naturgefahrenversicherung zusätzlich zur Wohngebäudeversicherung abgeschlossen, übernimmt sie die Kosten für:

- Reparaturen im und am Haus sowie am Nebengebäude

- Trockenlegung und Sanierung des Gebäudes

- eventuellen Abriss des Gebäudes

- Konstruktion und Bau eines gleichwertigen Hauses

- alternative Unterkunft bzw. Mietausfälle, wenn das Haus vorübergehend nicht bewohnbar ist

Wird eine Naturgefahrenversicherung zusätzlich zur Hausratversicherung abgeschlossen, übernimmt sie die Kosten für:

- Reparaturen an den gesamten beschädigten Einrichtungsgegenständen

- Wiederbeschaffung der Einrichtungsgegenstände bei kompletter Zerstörung

Tipp: Prüfen Sie bei Ihrem bestehenden Hausrat- und Wohngebäude-Vertrag, ob Sie gegen erweiterte Naturgefahren versichert sind. Falls nicht, passen Sie Ihren Vertrag an.

Zu 99 % kann man diese Frage mit einem „Ja“ beantworten. Denn 99 % der deutschen Gebäude können ohne Probleme gegen Naturgefahren versichert werden. Der Grund: Im Vergleich zu früher eine verbesserte Risikoanalyse, mehr Hochwasserschutz und bauliche Präventionsmaßnahmen. Und auch Häuser mit Vorschäden erhalten Versicherungsschutz. Laut einer Umfrage der Verbraucherzentrale Rheinland-Pfalz im Jahr 2015 war jedes Bespielhaus trotz Vorschäden versicherbar.

Tipp: Steht Ihre Immobilie in einer risikoreichen Gegend, nehmen Sie Kontakt zu Ihrem Wohngebäudeversicherer auf. Gemeinsam finden Sie in der Regel eine individuelle Lösung. Eine Vor-Ort-Besichtigung kann dabei hilfreich sein.

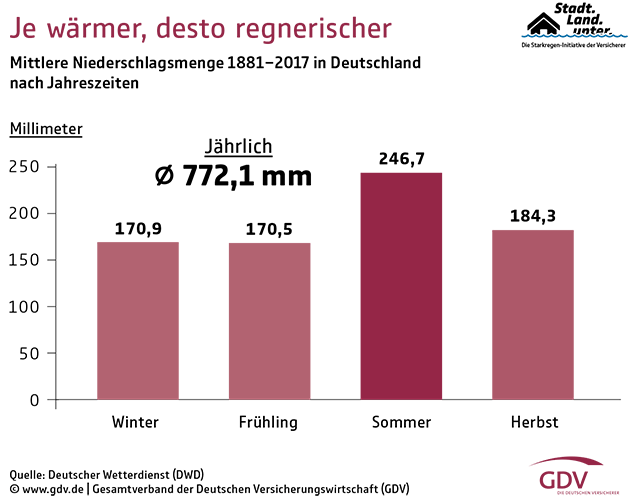

Überschwemmungen gehören zu den am häufigsten auftretenden Schadenereignissen in Deutschland. In vielen Fällen ist Starkregen die Ursache. Der Klimawandel sorgt dafür, dass die Intensität der Niederschläge immer weiter zunehmen wird. Heftige kurze Niederschläge verursachen besonders viele Schäden.

Regnet es innerhalb von 5 Minuten mindestens 5 mm bzw. innerhalb einer Stunde mindestens 17 mm, dann handelt es sich um einen Starkregen.

Die Messeinheit „mm“ kann auch in „Liter pro Quadratmeter“ ersetzt werden. Das heißt, bei 5 mm kann man sich gedanklich auch einen Eimer mit 5 Liter Inhalt vorstellen, den man auf eine Fläche von einem Quadratmeter leert. Auf dieser Fläche steht das Wasser dann exakt 5 mm hoch.

Vor allem im Sommerhalbjahr kann es zu Starkregen kommen. Denn in diesem entstehen am häufigsten Gewitterwolken. Durch starke Aufwinde bilden sich innerhalb der Wolke große Regentropfen oder auch Hagelkörner. Beim Ausfallen der Tropfen aus der Wolke kommt es zu einem ergiebigen Niederschlag mit mindestens 30 mm innerhalb 30 Minuten.

Stoßen zwei unterschiedlich temperierte Luftmassen aneinander (Kalt- und Warmfronten), kommt es ebenfalls zu einem Wolken- und Tröpfchenwachstum. Dies ist besonders in der Übergangsjahreszeit Herbst und Frühling der Fall.

In den Monaten von Ende Oktober bis Anfang März kommt es am seltensten zu Starkregenereignissen. Da in dieser Zeit die Luftmasse zu kalt ist, um große Mengen an Wasserdampf oder Flüssigwasser aufzunehmen oder zu halten. Zudem wird in höheren Lagen der Niederschlag als Schnee gebunden. Bäche und Flüsse müssen dann nicht so viel Wasser aufnehmen.

Je nachdem wie gut der Boden Wasser aufnehmen kann, wirkt sich der Starkregen unterschiedlich aus. Während Regionen mit gutem Versickerungs- und Abflussvermögen größere Wassermassen aushalten, ist genau das Gegenteil in stark verbauten Gebieten der Fall. Wenn die Kanalisation die großen Wassermassen nicht mehr aufnehmen kann, können selbst Gehwege und Straßen innerhalb kürzester Zeit zu reißenden Flüssen werden. Die entstehenden Schäden sind enorm.

Auch wenn die Böden noch von letzten Regenfällen durchnässt sind, besitzen sie eine geringe Aufnahmefähigkeit. Trockene Böden hingegen verkraften die Wassermassen eher.

Bei bereits aufgeweichten/nassen Böden reichen bereits kleinere Mengen für eine Überflutung. Bei mehr als 50 mm in 24 Stunden bzw. 100 mm in 48 Stunden sind Überflutungen möglich. Bei 100 mm an einem Tag bzw. 150 mm in zwei Tagen ist mit einer Überflutung zu rechnen.

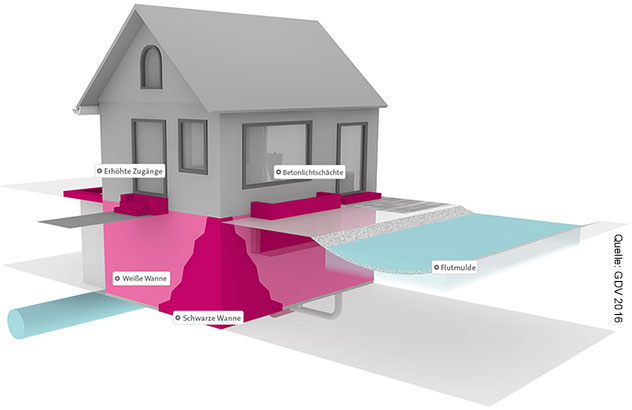

Bauliche Schutzmaßnahmen bildhaft veranschaulicht:

• Erhöhte Zugänge: Erhöhte Zugänge durch Treppen oder Rampen an Haus- und Terrassentüren halten das Wasser fern.

• Betonlichtschächte: Erhöhte Betonlichtschächte an den Kellerfenstern verhindern, dass Wasser eindringen kann.

• Flutmulde: Oberflächengefälle führen das Wasser weg vom Gebäude, etwa in angelegte Flutmulden oder Versickerungsflächen in der direkten Umgebung.

• Weiße Wanne: Hochwirksamen Schutz für den Keller bietet die „Weiße Wanne“: Die Kellerwand besteht aus wasserundurchlässigem, rissfreiem Beton und aus speziellen Arbeits- und Dehnfugen.

• Schwarze Wanne: Eine dampfdichte Beschichtung der Kelleraußenwand mit Bitumen (teerartige Masse) oder Kunststoffbahnen dichtet zusätzlich ab.

Bauliche Maßnahmen können das Eindringen von Wasser verhindern. Zu denken ist hier beispielsweise auch an wasserdichte Fenster und Türen – vor allem im Keller – oder einen Rückstauverschluss.

Die Verwendung formstabiler Dammstoffe oder der Verzicht auf eine Ölheizung in Hochwassergebieten ist sehr ratsam.

Mit dieser Checkliste erhalten Sie eine Hilfestellung, wie Sie sich vor, während und nach der Überschwemmung verhalten sollten.

Tipp: Drucken Sie sich die Checkliste aus und verstauen Sie diese griffbereit in Ihren vier Wänden. Im Notfall müssen Sie die Übersicht schnell zur Hand haben.

Über den Kompass Naturgefahren können Sie in Erfahrung bringen, welchen Naturgefahren Ihr geliebtes Eigenheim ausgesetzt ist.

Derzeit wird der Service allerdings nur für die folgenden vier Bundesländer in Deutschland angeboten:

Ein Ausbau des Services wird sukzessive stattfinden.